Programi qeverisës

2. Shteti social

2.1 Pensionet

I. Gjendja e përgjithshme dhe problemet

Pensionistët janë shtresa më e persekutuar ekonomikisht në Shqipërinë e sotme. Niveli i pensioneve është shumë i ulët. Nëse pensionistët nuk do të kishin të ardhura shtesë prej solidaritetit familjar, sot mbi 520,000 pensionistë do të jetonin për bukën e gojës. Për të mos përmendur pastaj kostot domethënëse të trajtimit shëndetësor dhe të mirave të tjera bazike.

Në Shqipërinë e arritjeve ekonomike imagjinare, pensioni minimal i qytetarëve që kanë punuar një jetë të tërë është rreth 9,710 lekë. Kjo shumë të ardhurash është 11,458 lekë më e vogël se dyshemeja e minimumit jetik e llogaritur nga Avokati i Popullit. Çka e bën edhe më shqetësues këtë nivel pensioni është raporti me shtete të tjera të Ballkanit Perëndimor. Për shembull, pensioni minimal në Republikën e Kosovës është 120 euro, domethënë rreth 24% më i lartë se në Shqipëri, pavarësisht se Prodhimi i Brendshëm Bruto për frymë i Kosovës është 540 dollarë më i ulët se PBB e Shqipërisë.

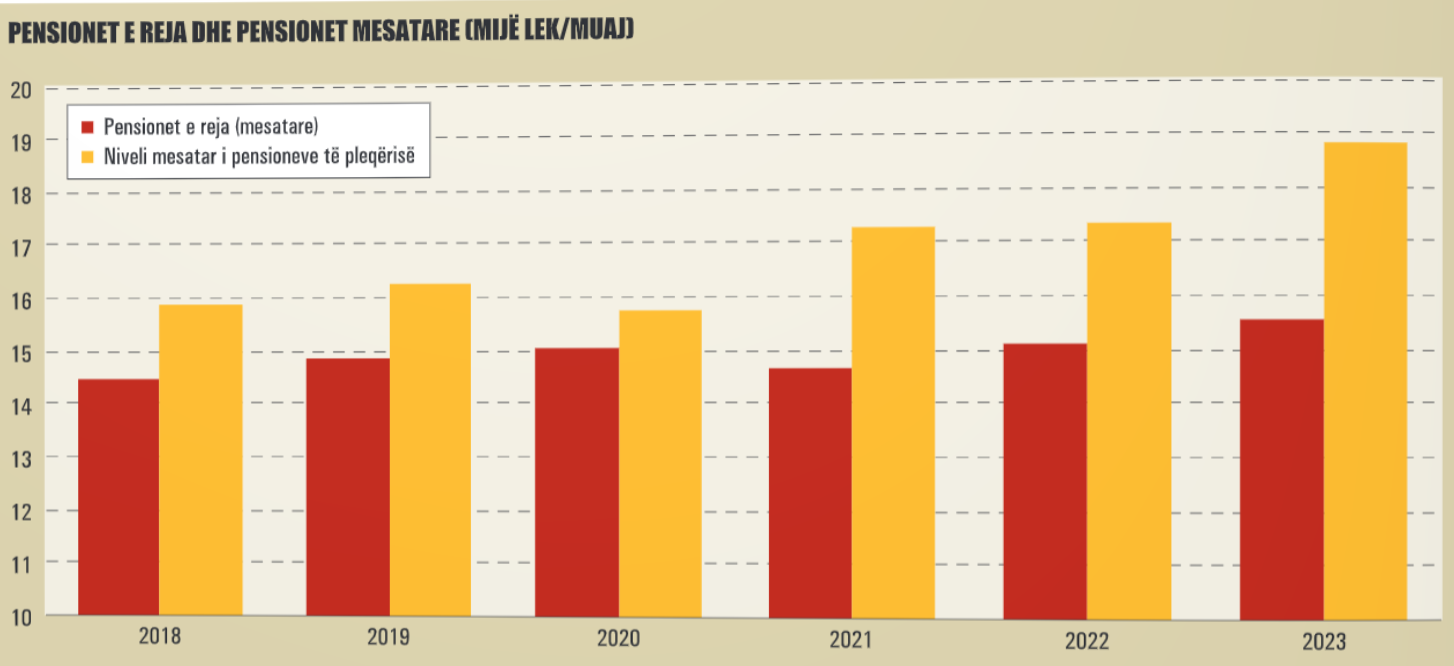

Tejet i ulët është edhe niveli i pensionit mesatar. Sipas “Statistikave të Sigurimeve Shoqërore 2023” të botuara nga Instituti i Sigurimeve Shoqërore, në fund të vitit 2023 niveli i pensionit mesatar në fshat ishte 11,051 lekë dhe pensioni mesatar në qytet ishte 18,341 lekë. Nëse shtojmë indeksimin prej 4.1% që qeveria kreu në tetor të vitit 2024 dhe i vendosim pensionet rurale dhe urbane në proporcionet e tyre, sot në Shqipëri pensioni mesatar është 17,954 lekë. Kjo masë pensioni është 3214 lekë më e ulët se niveli i minimumit jetik. Edhe në këtë rast, krahasimi me vendet e Ballkanit Perëndimor është domethënës. Shqipëria ka pension mesatar 48 euro më të ulët se Republika e Kosovës, 160 euro më të ulët se Bosnje Hercegovina, 225 euro më të ulët se Maqedonia e Veriut, 260 euro më të ulët se Serbia dhe 270 euro më të ulët se Mali i Zi. Në një tjetër këndvështrim, hendeku në pensione midis Shqipërisë dhe këtyre vendeve nuk u përgjigjet dallimeve në stadin e zhvillimit ekonomik, të matur me Prodhimin e Brendshëm Bruto për frymë, por edhe nivelit të çmimeve të produkteve ushqimore.

Për shkak të punës informale që mbizotëron prej tri dekadash dhe vazhdon të ketë një shtrirje tejet shqetësuese, me kalimin e viteve shtohet numri i pensionistëve që nuk kanë vitet e mjaftueshme të siguruara (rreth 38 vjet) për të përfituar pension të plotë. Kësisoj pensioni mesatar për të moshuarit e dalë në pension në vitin 2023 ishte 15,569 lekë. Numri i pensionistëve që në vitin 2023 përfitonin pensione të pjesshme ishte 50% e totalit të pensionistëve. Nëse nuk kemi ndryshime strukturore, ky problem do të përkeqësohet vit pas viti duke i zhytur pensionistët gjithnjë e më thellë në varfëri.

Për ta kuptuar më mirë kontekstin e nivelit shumë të ulët të pensioneve në Shqipëri, është e udhës të krahasojmë pensioneve me pagën mesatare bruto. Të dhënat e fundit nga INSTAT-i tregojnë se në Shqipëri paga mesatare bruto është 77.669 lekë. Rrjedhimisht pensioni mesatar është rreth 22% e vlerës së pagës mesatare bruto. Për krahasim, ky raport në Republikën e Kosovës është 31.3%. Një tjetër tregues i varfërisë relative është raporti i pensionit minimal me pagën mesatare bruto. Në Shqipëri ky raport është 12.5%. Në Kosovë është 16.4%, kurse në vendet e Bashkimit Evropian shkon nga 20% deri në 30%.

Çka e bën veçanërisht të thellë varfërinë e pensionistëve në Shqipëri është jo vetëm niveli tejet i ulët i pensionit minimal (i llogaritur mbi bazën e pensionit social), por edhe mosha e përfitimit të pensionit social. Përfituesit e pensionit social duhet të kenë mbushur moshën 70 vjeç. Kjo do të thotë se qytetarët midis moshës zyrtare të pensionit dhe moshës së përfitimit të pensionit social duhet të vazhdojnë të punojnë. Deri më sot numri i pensionistëve që përfitojnë pension social është mjaft i ulët, rreth 2300 qytetarë në vitin 2023. Mirëpo në vitet e ardhshme pritet që të rritet numri i pensionistëve të cilët, duke mos pasur vite të mjaftueshme pune gjatë sistemit të kaluar, nuk do të kenë arritur pragun e 15 viteve kontribute në skemën e sigurimeve shoqërore. Paaftësia 12-vjeçare për të zgjidhur problemin e punës në të zezë, po e shtyn qeverinë drejt rritjes së moshës së përfitimit të pensionit social në 75 vjeç. Një moshë e tillë jo vetëm do të rriste në rreth 10 vjet numrin e viteve kur një qytetar do të ishte pa të ardhura pas mbushjes së moshës zyrtare të daljes në pension, por edhe do ta prishte krejt logjikën e pensionit social duke marrë në konsideratë jetëgjatësinë mesatare të popullsisë. Një tjetër problem me politikat aktuale të përcaktimit të pensionit social është se prej tij përjashtohen qytetarët që kanë në pronësi tokë bujqësore, qoftë kjo edhe e papunuar. Ky kriter përjashton nga të ardhurat pensionistët e fshatit.

Duke marrë në konsideratë përmasat katastrofike të informalitetit në punë në Shqipërinë e dekadave të fundit, një faktor shtesë për varfërimin e pensionistëve është pragu 15-vjeçar i kontributeve të sigurimeve shoqërore për të përfituar pension minimal. Një prag i tillë do të bëhet vështirësisht i arritshëm në vitet e ardhshme, kur të shtohet përqindja e viteve të punës gjatë dekadave të tranzicionit. Për krahasim, vendet e zhvilluara të OECD, mes të cilave informaliteti në punë është margjinal, kanë një mesatare prej 13 vitesh si prag për marrjen e pensionit minimal. Nga ana tjetër, në Shqipëri është i lartë edhe numri i viteve të punës që duhen për të përfituar pension të plotë: rreth 38 vjet dhe me kalimin e kohës ky numër vitesh pritet të shkojë deri në 40 vite kontribute. Për krahasim, në vendet e OECD mesatarja e viteve të punës për pension të plotë është 34 vite.

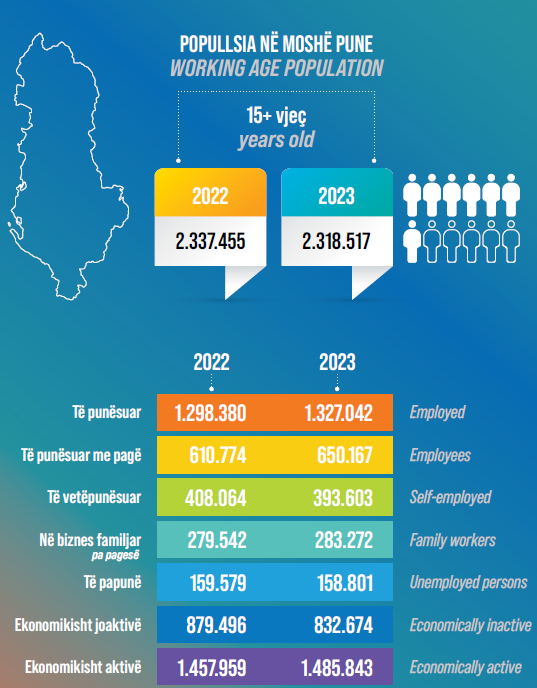

Struktura ekonomike e prapambetur e Shqipërisë ndikon gjithashtu në nivelin mjaft të ulët të pensioneve. Sipas studimit “Tregu i punës 2023” të INSTAT-it, nga 1,327,042 të punësuar, 676,875 (rreth 51% e të punësuarve) konsiderohen të vetëpunësuar dhe punëtorë pa pagë në biznesin familjar. Kjo formë e organizimit të punës është veçanërisht e përhapur në bujqësi. Në këtë fashë të punësuarish gjendet edhe përqindja më e lartë e informalitetit në punë. Kjo shkaktohet jo vetëm nga marzhet e vogla të fitimit në biznese familjare, por edhe nga normat e larta të përqindjes së kontributeve shoqërore. Kësisoj për të vetëpunësuarit urbanë, norma e kontributit të sigurimeve shoqërore është 23% (e llogaritur mbi bazën e pagës minimale). Një pjesë syresh hyjnë te profesionet e lira të mirëpaguara. Në këtë rast problemi i llogaritjes së kontributeve mbi bazën e pagës minimale zyrtare jo vetëm që i bën këta profesionistë të kenë një pension mjaft më të ulët se të ardhurat e tyre mesatare gjatë punës (sa gjysma e pensionit të të punësuarve që kontribuojnë në bazë të pagës maksimale), por edhe të kontribuojnë më pak në skemën e sigurimeve shoqërore.

Të vetëpunësuarit në bujqësi, nga ana tjetër, duhet të paguajnë norma më të ulëta prej 7.6% deri në 10% në varësi të zonave malore e fushore (edhe këtu e llogaritur mbi bazën e pagës minimale). Problemi me të vetëpunësuarit në bujqësi është se produktiviteti i ulët i punës në këtë sektor, të braktisur nga subvencionet shtetërore dhe me një kapacitet të ulët teknologjik, bën që një normë e tillë të jetë e papërballueshme për bujqit. Kësisoj numri i të vetëpunësuarve në fshat që paguajnë sigurimet shoqërore mund të mbështesë vetëm rreth ¼ e pensionistëve të fshatit. Nga ana tjetër, niveli i pensioneve në fshat është mjaft më i ulët se në qytet. Argumenti i qeverive të derisotme se pensionistët e fshatit kanë tokë ose bagëti për t’u vetëmbështetur sa vjen e bëhet më i paqëndrueshëm për shkak të braktisjes së fshatit nga forcat ekonomikisht aktive, lënia djerrë e tokave bujqësore në mjaft fshatra dhe pakësimi i bagëtive për vetushqim.

Varfëria e pensionistëve të sotëm dhe të nesërm bëhet edhe më e ndjeshme prej vendosjes së raporteve të fiksuara midis kontributeve të sigurimeve shoqërore për pagën minimale dhe pagën maksimale. Sipas legjislacionit në fuqi, në vitin 2023 paga maksimale mbi të cilën paguhen kontributet e sigurimeve shoqërore është 176,416 lekë. Sipas ligjit për sigurimet shoqërore, raporti midis pensionit minimal për vite të plotë kontributesh dhe pensionit maksimal për të njëjtat vite pune të jetë 4.4. Nëse vendosja e një raporti në përfitim mund të justifikohet me parimet e drejtësisë shoqërore (ndonëse ky raport mund të ishte pak më i lartë), nuk mund të thuhet e njëjta gjë për nivelin e kontributeve. Nuk ka asnjë arsye sociale dhe ekonomike që punëmarrësit me paga shumë të larta të mos paguajnë kontributet për sigurimet shoqërore bazuar mbi pagën e tyre reale. Kjo masë do të shtonte të ardhurat në buxhetin e sigurimeve shoqërore dhe do të mundësonte rritjen e pensioneve më të ulëta.

Faktori ligjor kryesor që përcakton nivelin tejet të ulët të pensioneve në Shqipëri është mungesa e standardit të minimumit jetik. Qeveria nuk ka bërë asnjë hap drejt njohjes së kësaj të drejte bazike shoqërore dhe llogaritjes së saj. Në mungesë të një ligji të minimumit jetik, pensioni bazë, ose pensioni social, nuk përcaktohet nga llogaritja e nevojave bazike të pensionistit. Sot pensionistët marrin pension minimal 11,458 lekë më të vogël se niveli i minimumit jetik i llogaritur nga Avokati i Popullit, ndërsa pensionistët me pension mesatar marrin 3214 lekë më pak se ky nivel. Ndryshimi i vitit 2014 i ligjit për sigurimet shoqërore ka hequr çdo lidhje midis pensionit minimal dhe standardit minimal të jetesës. Për shembull, në ndryshimet ligjore të vitit 2005 kishte vend për një fjali të tillë: “Shuma bazë e pensionit që u jepet gjithë personave të siguruar, duhet të sigurojë të paktën një standard jetese minimal...”

Niveli mjaft i ulët i të ardhurave po shtyn një numër të konsiderueshëm pensionistësh të vazhdojnë marrëdhëniet e punës edhe pas arritjes së moshës për të dalë në pension. Sipas INSTAT-it, në vitin 2023 ka pasur rreth 71,000 pensionistë në marrëdhënie pune, ose 15.6% të popullsisë mbi 65 vjeç. Ndarja gjinore mes pensionistëve të punësuar është 6.4% gra dhe 20% burra. Këto përqindje rriten vit pas viti. Nëse marrim për krahasim vendet e zhvilluara të OECD, përqindja e popullsisë në moshë pensioni që punon është 14% për burrat dhe 7% për gratë. Gjithsesi përqindja e pensionistëve që punojnë hamendësohet më e lartë. Nëse marrim në konsideratë normën zyrtare të punës informale, 44.4%, atëherë përqindja reale e pensionistëve në marrëdhënie pune duhet të jetë rreth 28%. Në këto përqindje nuk futet puna e papaguar intensive familjare e pensionistëve të cilët, në mungesë të shërbimeve publike cilësore si shkolla me afat të gjatë, kryejnë një pjesë të konsiderueshme të punëve të kujdesit në familjen e tyre më të madhe (edukimi i nipave dhe mbesave).

Për të inkurajuar punën e pensionistëve, ligji i sigurimeve shoqërore parashikon një shtesë prej 0.5% të pensionit për çdo muaj që i moshuari, i cili e ka mbushur moshën e pensionit, e shtyn datën e daljes në pension. Kjo masë, tregues i problemit të thellë të pamjaftueshmërisë së pensionit, nuk është serioze nëse e krahasojmë me nevojat e pensionistëve. Në një vend me standard mjaft më të lartë jetese si Spanja, prej dhjetorit të vitit 2021 ligji u siguron pensionistëve që vazhdojnë të punojnë një rritje mujore pensioni prej 4%.

Përtej nivelit të varfërisë absolute të pensionistëve, shqetësues është edhe fakti që mes kategorive të veçanta që përfitojnë nga skemat suplementare të pensioneve nuk njihet siç duhet kontributi i minatorëve. Prej dekadash minatorët luftojnë për njohjen e statusit të tyre sipas parametrave evropianë. Duhet pasur parasysh që kemi të bëjmë me një kategori punëtorësh të cilët, për shkak të punës tejet të rrezikshme dhe ekspozimit të fortë ndaj ndotjes, kanë një jetëgjatësi më të ulët se pjesa tjetër e popullsisë. Ndonëse mund të dalin në pension në moshën 55-vjeçare, shtesat që u takojnë sipas veçorisë së kategorisë së tyre të punës nisin dhjetë vjet më pas, kur mbushin moshën e daljes në pension kategoritë e tjera të pensionistëve. Për krahasim, në vendet e zhvilluara, si p.sh. Spanja, për kategoritë e punëtorëve që kryejnë punë të rrezikshme mosha e daljes në pension reduktohet deri në 50% (minatorët) krahasuar me moshën e zakonshme të pensionimit. Vende të tjera si Çekia marrin në konsideratë si vështirësi në punë edhe nivelin e zhurmës, kurse në Francë kushtet e veçanta të punës përfshijnë edhe kategori si shoferët e autobusëve, të cilëve pas njëfarë moshe u sigurohen detyra më të thjeshta.

II. Shkaqet strukturore dhe mënyra e qeverisjes

Për të kuptuar shkaqet e nivelit tejet të ulët të pensioneve në Shqipëri duhet të analizojmë një sërë faktorësh historikë, strukturorë dhe specifikisht politikë të keqzhvillimit të Shqipërisë në dekadat e fundit. Një prej këtyre shkaqeve është ndryshimi i strukturës demografike të shoqërisë shqiptare. Çka vihet re në vitet e fundit është shtimi i numrit të qytetarëve në moshë pensioni në raport me popullsinë e vendit dhe, mbi të gjitha, me popullsinë në moshë pune. Sipas Censit të vitit 2023, qytetarët nga mosha 65 vjeç e lart përbëjnë 19.7% të popullsisë. Kjo pjesë popullsie ka qenë dukshëm më e ulët në vitet 2011 (11.3%) dhe 2001 (7.5%). Kjo prirje bëhet edhe më shqetësuese prej faktit që qytetarët 60 vjeç e sipër përbëjnë sot 28% të popullsisë.

Nga ana tjetër, është rritur numri i qytetarëve në moshë pensioni në raport me popullsinë në moshë pune. Ky raport varësie ka shkuar nga 16.7% në vitin 2011 në 30.4% në vitin 2023, duke iu afruar shqetësueshëm shifrave të vendeve të zhvilluara (31% në vendet e OECD). Shqipëria po merr simptomat e krizës demografike të vendeve të zhvilluara, pa iu afruar fare nivelit të zhvillimit teknologjik, produktivitetit të punës dhe forcës së institucioneve të kujdesit social të këtyre vendeve.

Një prej faktorëve kryesorë në plakjen e popullsisë vazhdon të jetë rënia e lindshmërisë. Në vitin 2023 lindshmëria ishte në normën 1.2 për një grua. Çka e bën edhe më të rëndë këtë normë është krahasimi me vendet e zhvilluara. Vendet e Bashkimit Evropian, mjaft më të përparuara se Shqipëria në aspektet e emancipimit dhe barazisë gjinore, prapëseprapë kanë një normë lindshmërie 1.46 për një grua. Të dhënat e Censusit të vitit 2023 na tregojnë se për shkak të uljes së lindshmërisë, por edhe faktorëve të tjerë që do të analizohen më poshtë, ka rënë edhe numri i anëtarëve të njësive ekonomike familjare: nga 3.9 anëtarë në vitin 2011 në 3.2 anëtarë në vitin 2023.

Dritëshkurtësia e qeverisë aktuale del në pah në faktin se nxitjen e lindshmërisë e sheh të lidhur vetëm me një bonus që familjet e marrin një herë kur lindin fëmijën e parë, të dytë dhe të tretë. Ka plot indicie që tregojnë se në Shqipëri lindshmëria nuk lidhet vetëm me pagën, ndonëse varfëria mbetet një prej shkaqeve kryesore që i shkurajojnë familjet të planifikojnë të lindin fëmijë. Çka mungojnë janë kushtet e punës së dinjitetshme, sidomos të drejtave në punë të grave, që do t’u mundësonin prindërve të kishin kohë të mjaftueshme për të ndenjur me fëmijët e tyre. Po ashtu ka mangësi të theksuara në institucionet arsimore. Mungesa e kushteve të edukimit dhe argëtimit të fëmijëve në shkollë pas orarit të mësimit bën që prindërit ta kenë më të vështirë planifikimin e lindjes së fëmijëve. Nuk duhen harruar as kushtet e përgjithshme të korrupsionit dhe padrejtësive sociale që e shkurajojnë planifikimin familjar afatgjatë. Në vendet e zhvilluara të OECD llogaritet se, për të mbajtur konstant numrin e popullsisë, nevojitet një normë lindshmërie prej 2.1 fëmijësh për një grua. 75% më e lartë se norma aktuale e lindshmërisë në Shqipëri.

Çka e deformon edhe më raportin e qëndrueshëm midis numrit të qytetarëve në moshë pensioni dhe pjesës tjetër të popullsisë, sidomos popullsisë në moshë pune, është norma shumë e lartë e emigracionit të vazhdueshëm nga Shqipëria. Sipas Censusit 2023, nga Shqipëria largohen çdo vit mesatarisht 50,000 qytetarë, një pjesë e konsiderueshme e tyre qytetarë në moshë pune. Kjo zbrazje demografike është njëkohësisht edhe dobësim i forcave produktive dhe intelektuale të vendit, si dhe përbën një pengesë gjithnjë e më të lartë në qëndrueshmërinë e skemës së pensioneve në Shqipëri. Diaspora shqiptare, nga ana tjetër, mbetet dyshemeja sociale jozyrtare që mban në jetë një pjesë të konsiderueshme të pensionistëve në Shqipëri. Është llogaritur që në vitin 2020 remitancat që sjellin emigrantët shqiptarë arrinin në 1.5 miliardë dollarë, ose 10% të PBB së kohës.

Sikur të mos mjaftonin ulja e lindshmërisë dhe norma e lartë e emigrimit, Shqipëria vuan edhe nga raporti mjaft i ulët midis të punësuarve për të cilët paguhen kontributet e sigurimeve shoqërore dhe përfituesve të pensionit. Kjo normë e varësisë sistemore ka pësuar një rënie të fortë ndër vite. Për shembull, në vitin 1990 në Shqipëri kishte 4.5 kontribuues të sigurimeve shoqërore për 1 pensionist. Në vitin 2023 kjo normë varësie ka rënë në 1.17 kontribuues të sigurimeve shoqërore për 1 pensionist. Vendet e zhvilluara të OECD, pavarësisht plakjes së popullsisë, kanë ende një normë varësie prej 2 kontribuuesish për 1 pensionist. Sipas të dhënave të para pak viteve, mesatarja evropiane është 3.3 kontribuues për 1 pensionist. E njëjta gjë vlen edhe për SHBA e pak viteve më parë, me 3 kontribuues për 1 pensionist. Edhe krahasuar me vendet e rajonit, Shqipëria mbetet mbrapa. Jo vetëm shumë më pas Kosovës, e cila në vitin 2018 kishte 7.8 kontribuuese për 1 pensionist, por edhe Serbisë e cila sot ka 1.32 kontribuues për 1 pensionist.

Përveç plakjes së popullsisë dhe shkallës së lartë të emigracionit, një faktor shumë përcaktues për këtë normë të ulët varësie sistemore është informaliteti në punë. Nëse kryqëzojmë të dhënat e studimit “Tregu i Punës 2023” të INSTAT-it dhe të “Statistikave të Sigurimeve Shoqërore 2023” të botuara nga Instituti i Sigurimeve Shoqërore, rezulton se 44.4% e të punësuarve në Shqipëri punojnë në të zezë, duke mos paguar ose mos iu paguar kontributet për sigurimet shoqërore dhe shëndetësore. Sipas llogaritjes së disa viteve më parë të Organizatës Ndërkombëtare të Punës (2019), informaliteti në punë në Shqipëri arrin deri në 56.7%. Më e udhës do të ishte të hamendësonim se norma reale e informalitetit në punë në Shqipërinë e sotme është diku rreth 50% e të punësuarve.

Kjo normë e ulët varësie sistemore bëhet edhe më e ndjeshme nga fakti se për një pjesë jo të vogël të të punësuarve nuk bëhet deklarimi i plotë i pagës. Rreth 1\3 e të punësuarve merr pagë reale më të lartë se paga e deklaruar (zakonisht paga minimale) mbi të cilën llogaritet kontributi i sigurimeve shoqërore. Kjo do të thotë se ata vetë do të marrin një pension më të ulët kur të mbushin moshën dhe kontributet e munguara të sotme ulin nivelin e pensionit që marrin të moshuarit e sotëm.

Nga ana tjetër, në buxhetin e sigurimeve shoqërore ka gjithnjë një boshllëk që vjen prej borxheve të papaguara të bizneseve dhe administratës publike (në kuptimin e vonesave ose mosderdhjes së kontributeve për punonjësit e tyre). Kësisoj në vitin 2023 ky borxh arrinte në 214 milionë euro. Përmasat e këtij borxhi rriten vit pas viti, duke kontribuuar në nivelin tejet të ulët të pensioneve të sotme.

Pavarësisht problemeve të mësipërme, varfëria e pensionistëve aktualë lidhet edhe me strukturën e punësimit në Shqipërinë e sotme. Në vitin 2023 popullsia ekonomikisht joaktive në vendin tonë, qytetarëve të moshës 15 deri 64 vjeç që nuk janë në marrëdhënie pune dhe nuk po kërkojnë punë, ishte 24.3% (ose 832,674 vetë). Afërmendsh një pjesë e mirë e tyre (39.7%) përbëhet nga nxënësit dhe studentët. Por pjesa tjetër ka mundësi të përfshihet në marrëdhëniet e punës, por nuk mundet, duke reduktuar realizimin e potencialeve ekonomike të vendit dhe mos dhënë kontributin e vet në shëndoshjen e skemës së sigurimeve shoqërore. Mes popullsisë ekonomikisht joaktive, sipas parametrave të punës produktive që nuk e njeh dhe vlerëson financiarisht punën e papaguar të kujdesit në familje, mbizotërojnë gratë. Sipas raportit të janarit 2024 të Fondit Monetar Ndërkombëtar, pjesëmarrja e grave në forcat e punës është 13% më e ulët se ajo e burrave. Për shkak të mungesës së politikave dhe institucioneve publike të kujdesit për fëmijët, një numër jo i vogël grash janë të shtrënguara të kryejnë punë brenda shtëpisë, të cilat nuk njihen nga ligji dhe nuk prodhojnë efekte financiare në PBB dhe në skemën e sigurimeve shoqërore.

Nga ana tjetër, mes personave ekonomikisht aktivë futen edhe të papunët, pra qytetarët në moshë pune, që po kërkojnë punë ose janë të gatshëm të pranojnë një vend pune nëse u ofrohet. Prej vitesh Shqipëria ka një shkallë papunësie prej rreth 11%, shkallë e cila arrin deri në 25% në grupmoshën 15 vjeç deri në 24 vjeç (ku futen të rinjtë që nuk vazhdojnë shkollën). Impakti i papunësisë përkeqësohet kur del në pah fakti se në vitin 2023 është rritur me 4.3% numri i të papunëve afatgjatë në mes të tërësisë së të papunëve. Ky nivel papunësie, që nuk reduktohet ndjeshëm pavarësisht normës së lartë vjetore të emigrimit dhe deklaratave të qeverisë se Shqipëria po vuan nga mungesa e forcës punëtore, ndikon në reduktimin e kontributeve për sigurimet shoqërore dhe masën e pensionit të sotëm.

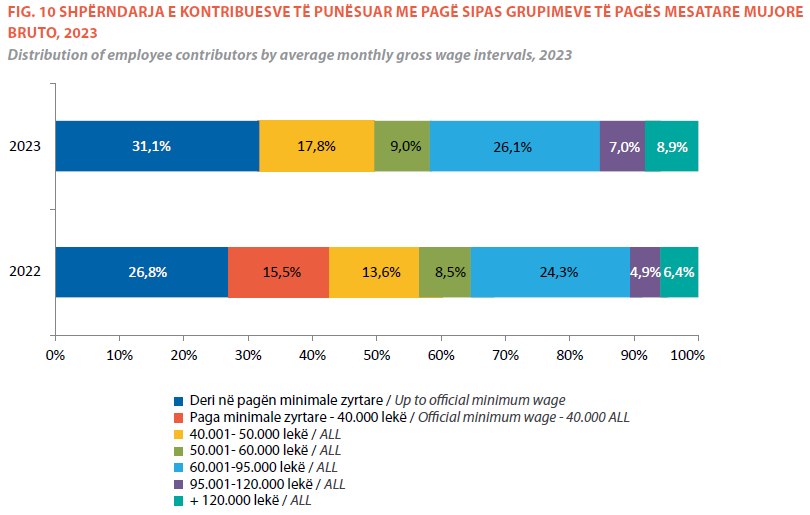

Një faktor tjetër me ndikim në nivelin e ulët të pensioneve janë pagat që marrin të punësuarit në Shqipëri. Vendi ynë ka një nivel zyrtar të pagës minimale bruto prej 40,000 lekësh. Shumë të punësuar informalë marrin një pagë më të ulët se ky nivel. Gjithsesi edhe mes punëtorëve të formalizuar, niveli i pagave është mjaft i ulët nëse krahasohet me nevojat e jetës dinjitoze dhe kërkesave të sistemit të sigurimeve shoqërore. Sipas studimit “Tregu i punës 2023” të INSTAT-it, 57.9% e të punësuarve marrin pagë bruto deri në 60,000 lekë (të reja). Në programin e Lëvizjes BASHKË, paga 60,000-lekëshe duhet të bëhet niveli i dinjitetshëm i pagës minimale në ekonominë e sotme shqiptare. Gjithsesi niveli aktual i pagave, ku shumica e punëtorëve marrin një pagë që mezi u del për të plotësuar nevojat më bazike, është i pamjaftueshëm për të mbajtur një sistem të qëndrueshëm pensionesh.

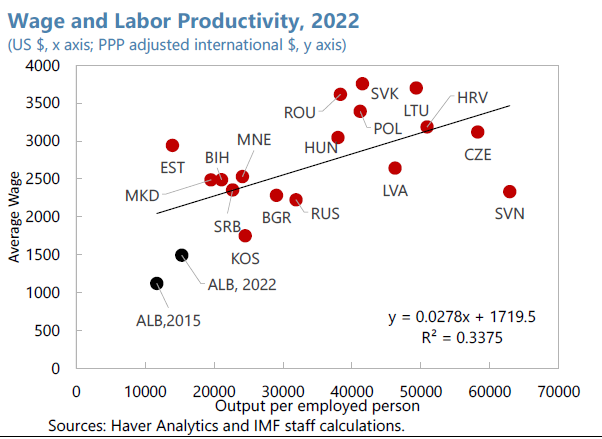

Ky nivel i ulët pagash është sa shkak, aq edhe pasojë e nivelit të ulët të produktivitetit të punës në ekonominë shqiptare. Për shkak të emigracionit, prapambetjes teknologjike, korrupsionit, kapjes së shtetit, monopoleve, mangësive në sistemin arsimor, mungesës së të drejtave në punë, hendekut gjinor në punësim etj., sot ekonomia shqiptare mbetet në bisht të vendeve të rajonit e më gjerë për sa i përket produktivitetit në punë. Në tabelën e mëposhtme, të botuar në raportin e janarit 2024 nga Fondi Monetar Ndërkombëtar, vihet re niveli tejet i ulët i produktivitetit të punës dhe i pagave në Shqipëri.

Një pjesë e konsiderueshme e ekonomistëve ortodoksë shprehen se produktiviteti i punës duhet të rritet më parë dhe më shpejt se niveli i pagave. Kjo çështje është e diskutueshme edhe teorikisht, pasi një punëtor i mirëpaguar dhe me më shumë të drejta në vendin e punës është më i motivuar që të punojë dhe cilësia e produktit të punës së tij rritet. Sidoqoftë, Shqipëria e sotme vuan nga urgjenca e largimit masiv të forcës punëtore. Një pjesë e bizneseve prodhuese nuk arrijnë të gjejnë mjaftueshëm punëtorë ose të zëvendësojnë ata që largohen në emigracion. Prandaj për të mbajtur në këmbë dhe zhvilluar ekonominë shqiptare, si dhe për të rritur produktivitetin e punës, është e nevojshme rritja e pagave. Kjo rritje, afërmendsh, duhet të shoqërohet me rritjen e kualifikimit të forcës punëtore, por edhe me zhvillim teknologjik, çka do të rriste seriozisht produktivitetin e punës. Kombinimi i rritjes së produktivitetit të punës dhe pagave do të ishte faktor përcaktues në rritjen e kontributeve për skemën e sigurimeve shoqërore.

Një tjetër problem i strukturës së pensioneve në Shqipëri është niveli i shpërpjesëtuar i kontributeve për skemën e sigurimeve shoqërore. Shqipëria ka një përqindje relativisht të lartë të kontributeve për çdo të punësuar në skemën e sigurimeve shoqërore: 24.5% (ku 15% paguhen nga punëdhënësi dhe 9.5% nga punëmarrësi ndonëse ekonomistë si Joseph Stiglitz mendojnë se nuk ka rëndësi ndarja punëdhënës-punëmarrës në kontribute, pasi praktikisht shuma e kontributit duhet konsideruar si taksë mbi punën). Ka vende të zhvilluara, si për shembull Italia, që kanë një përqindje edhe më të lartë, 33%. Gjithsesi mesatarja e vendeve të OECD është 18.2%. Problemi me një normë standarde të kontributeve (nëse i konceptojmë si taksa mbi punën) është karakteri i tyre i sheshtë. Kësisoj edhe një punëtor me pagë minimale, edhe një i punësuar me pagë shumë të lartë këtë aspekt të taksave mbi punën e kanë në të njëjtin nivel.

Një tjetër problem i lidhur me nivelin e pensioneve në Shqipëri është modelimi i rritjes së pensioneve si indeksim që përputhet me inflacionin vjetor. Në botën e sotme indeksimi vjetor mbi bazën e inflacionit është masa më e përhapur. Sidoqoftë, nëse u referohemi vendeve të zhvilluara, niveli i pensioneve mbetet në nivele të larta. Kësisoj indeksimi në bazë të inflacionit nënkupton ruajtjen e një standardi të mirë jetese. Problemi me Shqipërinë është se duke pasur një nivel jashtëzakonisht të ulët të pensioneve, ndër më të ulëtit në Evropë, indeksimi mbi bazën e inflacionit vetëm sa riprodhon vit pas viti mjerimin e pensionistëve. Po ashtu në vendin tonë indeksimi lidhet më normën e përgjithshme të inflacionit, ndërkohë që inflacioni për ushqimet dhe pijet joalkoolike, që përfshijnë shumicën dërrmuese të shpenzimeve të pensionistëve, ndër vite ka qenë më i lartë se inflacioni i përgjithshëm.

Nga ana tjetër, një pjesë e vendeve të zhvilluara zgjedhin një model tjetër të indeksimit, atë që lidhet me rritjen e pagave pensionet rriten me të njëjtin ritëm si pagat ose me një kombinim të rritjes së pagave dhe inflacionit. Kësisoj tetë nga vendet e OECD për rritjen e pensioneve marrin në konsideratë jo vetëm rritjen e pagave, por edhe rritjen e PBB. Sikur të përdoreshin këto modele në Shqipëri, rritja e përvitshme e pensioneve do të ishte më e lartë dhe e drejtë nga pikëpamja sociale.

Problem tjetër i indeksimit aktual të pensioneve në Shqipëri është që të gjitha pensionet indeksohen në të njëjtën përqindje. Në tetor të 2024 qeveria shqiptare i indeksoi të gjitha pensionet me 4.1%. Ky indeksim uniform është jo vetëm qesharak për pensionistët që marrin pensione nënmesatare, por edhe zgjeron hendekun midis shumicës dërrmuese të pensionistëve që marrin pensione tejet të ulëta dhe pakicës që përfiton pensione të kënaqshme. Ekspertët vendas propozojnë që indeksimi i pensioneve të bëhet me disa fasha dhe pensionet e ulëta të indeksohen më shumë se pensionet e mesme dhe të larta, ndërkohë që pensionet e mesme të indeksohen në një përqindje më të lartë se pensionet e larta.

Mungesa e një pjese të rëndësishme të marrëveshjeve të njohjes së pensioneve për emigrantët shqiptarë që kanë punuar një pjesë të jetës në Shqipëri dhe një pjesë të saj jashtë Shqipërisë ndikon për keq në përjashtimin e shumë emigrantëve nga e drejta për të gëzuar pension në Shqipëri (dhe/ose në vendin/vendet ku kanë punuar). Vitin e kaluar është nënshkruar një marrëveshje për njohjen reciproke të kontributeve pensionale midis Shqipërisë dhe Italisë, me gjasë si “shpërblim” për tjetërsimin e sovranitetit territorial të Republikës së Shqipërisë për menaxhimin e refugjatëve që nisen nga vendet e Afrikës për në Itali. Sidoqoftë kjo marrëveshje dhe të tjera pararendëseve, kryesisht me vende ku nuk ka një numër domethënës emigrantësh shqiptarë, është tejet e pamjaftueshme nëse marrim në konsideratë shumësinë e vendeve ku shqiptarët kanë emigruar dhe vazhdojnë të emigrojnë (Greqi, Mbretëria e Bashkuar, SHBA etj.). Në mungesë të marrëveshjeve me të gjitha shtetet ku ka një prani domethënëse të emigrantëve shqiptarë, këta të fundit mund të gëzojnë vetëm pension social në Shqipëri pasi të mbushin moshën 70 vjeç, madje një pjesë syresh rrezikon edhe që të mos përmbushë vitet e duhura të punës për të përfituar pension në vendet ku kanë emigruar (kjo edhe për shkak të punës në të zezë që një pjesë e konsiderueshme e shqiptarëve janë shtrënguar të bëjnë gjatë viteve të para të emigrimit të tyre).

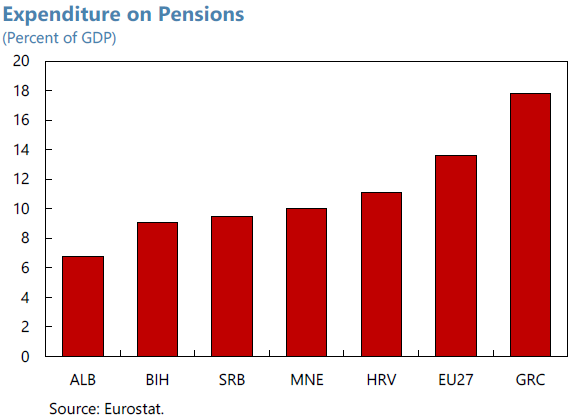

Një tjetër faktor që ndikon në varfërinë e pensionistëve është korrupsioni dhe shpërdorimet e buxhetit të shtetit. Buxheti i shtetit subvencionin 17.6% të shpenzimeve për pensionet, ndërkohë që pjesa tjetër vjen nga kontributet e sigurimeve shoqërore. Në këtë kuptim, niveli i korrupsionit dhe shpërdorimeve në buxhet ka efekte të drejtpërdrejta në masën e transfertave drejt skemës së sigurimeve shoqërore. Shumëkush shtron sot pyetjen se sa është niveli i korrupsionit në Shqipëri. Renditja e Transparency International përcakton perceptimin e qytetarëve për korrupsionin, por jo përmasat e tij. Nëse i referohemi qendrës studimore Altax, në vitin 2023 kostoja e korrupsionit ka qenë 575 milionë euro. Kjo shumë thuajse dyfishohet nëse abuzimeve në prokurimet publike dhe shpenzimet qeveritare, u shtojmë edhe shkeljet e disiplinës financiare në tatime, dogana dhe administrimin e kompanive publike. Në këtë këndvështrim më të gjerë të abuzimeve, Kontrolli i Lartë i Shtetit në vitin 2022 e ka llogaritur dëmin financiar në 122 miliardë lekë (rreth 1.04 miliardë euro, nëse i referohemi kursit të këmbimit të kohës).

Ndonëse qeveria mburret se i rrit çdo vit shpenzimet për pensionet (ku mblidhen bashkë kontributet e sigurimeve shoqërore dhe subvencioni nga buxheti i shtetit), sërish Shqipëria mbetet mbrapa jo vetëm vendeve të zhvilluara, por edhe vendeve të rajonit. Ndër vite Shqipëria ka shpenzuar midis 6% dhe 7% të PBB për pensionet. Në vitin 2025 vetë qeveria parashikon që ky shpenzim do të shkojë në 7.3% të PBB, çka është sërish më e ulët se vendet e rajonit (të cilat e kanë 9% e sipër) apo vendet e Bashkimit Evropian (ku arrihet në nivelin e rreth 13% të PBB).

III. Alternativa e Lëvizjes BASHKË

Shqipëria ka nevojë për reforma ekonomike, sociale dhe institucionale të gjithanshme për të zgjidhur një herë e mirë plagën sociale të pensioneve të mjerueshme dhe për t’u siguruar pensionistëve të ardhura të mjaftueshme dhe dinjitetin e munguar në gjithë këto vite. Lëvizja BASHKË angazhohet që me të gjitha kapacitetet e veta politike të jetësojë politikat e mëposhtme.

Mbështetje e familjeve të reja dhe rritje e lindshmërisë

Nuk mund të ketë ardhmëri të pensioneve dinjitoze nëse nuk rivendosen raportet e shëndosha demografike midis popullsisë ekonomikisht aktive dhe qytetarëve në moshë pensioni. Që të vendoset ky ekuilibër afatgjatë nevojiten masa mbështetëse për familjet e reja që shkojnë mjaft më larg sesa thjesht bonuset njëherëshe për fëmijë të lindur. Vendet e zhvilluara që i zbatojnë këto politika e shtrijnë mbështetjen financiare disa vite rresht. Për shembull, Gjermania (viti 2015) u siguronte mbështetje tre vjet çdo fëmije prej 184 eurosh në muaj.

Gjithsesi përparësi e qasjes së Lëvizjes BASHKË do të jenë përmirësimi dhe zbatimi rigoroz i legjislacionit të punës për gratë shtatzëna. Siguria në punë e grave jo vetëm do të rrisë numrin e grave që janë në marrëdhënie pune, por edhe do t’u krijojë kushtet ekonomike për të lindur fëmijë nëse dëshirojnë. Sipas Fondit Monetar Ndërkombëtar, mbyllja e hendekut gjinor në punësim do ta rriste nivelin e PBB me rreth 5%, duke shtuar kësisoj edhe të ardhurat e sigurimeve shoqërore.

Lëvizja BASHKË zotohet gjithashtu se do të rrisë financimin publik për çerdhe e kopshte cilësore në zonat urbane dhe rurale, ku fëmijët mund të rriten shëndetshëm, duke u mundësuar prindërve të hyjnë në marrëdhënie pune produktive.

Nga ana tjetër, programi ynë arsimor i shkollimit me afat të gjatë ku fëmijët mund të qëndrojnë në shkollë pas orës së mësimit, duke ngrënë një vakt të ngrohtë, bërë detyrat dhe duke u angazhuar në kurse sportive dhe artistike brenda mjediseve të shkollave publike do t’u sigurojë prindërve të tyre kushtet e nevojshme ekonomike e sociale për të menduar për lindjen e fëmijëve.

Zhvillimi ekonomik i qëndrueshëm

Shqipëria ka nevojë urgjente të nisë procesin e transformimit ekonomik drejt modelit të zhvillimit të qëndrueshëm. Mbështetja e bujqësisë, industrisë dhe shërbimeve të kualifikuara duke nxitur eksportet dhe thithjen e investimeve të huaja direkte në sektorë produktivë jo vetëm do të mundësonte ngjitjen e Shqipërisë në zinxhirin ndërkombëtar të vlerës, por edhe do të rriste produktivitetin e punës dhe pagat. Nga ana tjetër, këto politika do të mundësojnë uljen e ndjeshme të papunësisë dhe integrimin në marrëdhëniet e punës produktive të një pjese të rëndësishme të popullsisë joaktive ekonomikisht. Zhvillimi i hovshëm ekonomik do të shkurajonte emigracionin nga Shqipëria drejt vendeve të zhvilluara dhe njëkohësisht do të jepte sinjale inkurajuese për emigrantët shqiptarë që të mendonin kthimin e tyre në Shqipëri si investitorë ose punëtorë.

Në vendet e zhvilluara të Evropës ekonomistët llogarisin që nevojitet një rritje vjetore e produktivitetit të punës prej 1.5% në vit për të mbajtur nivelin aktual të pensioneve në vite. Vendi ynë, i cili e nis rrugëtimin zhvillimor nga një stad dukshëm më i prapambetur, ka nevojë për një rritje më të shpejtë të produktivitetit të punës dhe të pagave të lidhura me të. Mirëpo potencialet e vendit tonë nëse merren seriozisht politikat zhvillimore, të cilat do të nxisnin edhe kualifikimin e vazhdueshëm të forcës punëtore janë të realizueshme në afatmesëm.

Kësisoj, rritja e punësimit dhe rritja e pagave do të sillte më shumë të ardhura në buxhetin e sigurimeve shoqërore, duke mundësuar rritjen e pensioneve për pensionistët e sotëm dhe siguruar një nivel të mirë pensionesh për pensionistët e ardhshëm.

Lufta ndaj informalitetit në punë e paga dhe ndaj evazionit fiskal

Lëvizja BASHKË ka vullnetin politik dhe kapacitetet qeverisëse për të ndërmarrë politika që luftojnë abuzimet në punë, por edhe nxisin formalizimin e të punësuarve. Përmes rimëkëmbjes së Inspektoratit të Punës dhe politikave nxitëse të formalizimit në punë, duke nisur nga nxitja e krijimit të Shoqërive të Bashkëpunimit Bujqësor si mënyra më efikase e rritjes së produktivitetit bujqësor dhe e formalizimit të punës në bujqësi, shumë shpejt Shqipëria mund ta përgjysmojë numrin e të punësuarve për të cilët nuk paguhen sigurimet shoqërore, duke arritur të paktën nivelin e vendeve fqinje. Nëse në afatshkurtër përgjysmojmë informalitetin në punë, kjo do të thotë se do të fusnim në rrjedhat e të drejtave në punë 298,584 të punësuar. Nëse i hamendësojmë punëtorët e formalizuar sikur të gjithë marrin pagë (ose të ardhura nga vetëpunësimi) sa paga aktuale minimale bruto prej 40,000 lekësh (të reja), në buxhetin e sigurimeve shoqërore (pa sigurimet shëndetësore) do të shtoheshin rreth 354,896,942 euro në vit. Nëse marrim si pikë referimi pagën e re minimale që propozon Lëvizja BASHKË në këtë program prej 60,000 lekësh (të reja), shtesa në buxhetin e sigurimeve shoqërore do të ishte 532,363,328 euro në vit. Nëse në afatgjatë mundësohet formalizimi i thuajse të gjithë personave në marrëdhënie pune, shtesa në buxhetin vjetor të sigurimeve shoqërore do të arrinte në 1,064,726,657 euro në vit. Po ashtu, zhvillimi ekonomik do të sillte rritjen e pagës mesatare, çka do të rriste edhe më nivelin e kontributeve në skemën e sigurimeve shoqërore.

Shifrat e mësipërme nuk janë abstrakte. Ato mbështeten në politikat zhvillimore të Lëvizjes BASHKË, të cilat do të nxisin punësimin me pagë dinjitoze në kushtet e një ekonomie që rritet shpejt dhe në mënyrë të qëndrueshme. Sidoqoftë struktura ekonomike e Shqipërisë do të karakterizohet edhe në të ardhmen e parashikueshme nga një numër jo i vogël i të vetëpunësuarve dhe të punësuarve në biznese të vogla ose familjare. Si biznese të vogla, të cilat nuk kanë tiparet e ekonomisë së shkallës, ato vuajnë nga një masë dhe normë e ulët fitimi. Kësisoj nevojiten politika mbështetëse publike në mënyrë që të punësuarit në bizneset e vogla dhe familjare të kenë të paguara sigurimet shoqërore pa vënë në rrezik mbijetesën e këtyre bizneseve.

Një shembull të mirë në këtë rast na japin politikat që janë zbatuar mbi një dekadë më parë në Turqi, e cila vuante nga probleme strukturore të ngjashme me Shqipërinë e sotme. Studimet për Turqinë tregojnë se subvencionet shtetërore mbuluan rreth 25% të kostos së sigurimeve shoqërore dhe rreth 6% të kostos tërësore të punës. Të tilla masa ia kanë dalë ta ulin me 17 pikë përqindjen totale të informalitetit të punës në Turqi. Ngjashëm edhe në Shqipëri mund të aplikohen politika të tilla. Në njërën anë subvencionimi i bizneseve të vogla dhe nga ana tjetër zbatimi rigoroz i ligjit për ndërmarrjet e mesme dhe të mëdha kur vjen puna te pagesa e sigurimeve shoqërore, do të mundësonte një ulje domethënëse që në afatshkurtër të informalitetit në punë.

Një tjetër masë që do të ndreqte padrejtësitë e shkuara në raport me punëtorët të cilët janë detyruar të punojnë në informalitet ose shteti u ka humbur dokumentacionin që vërteton vitet dhe masën e kontributeve të tyre në skemën e sigurimeve shoqërore, do të ishte themelimi i një dhome të posaçme në Gjykatën Administrative që merret me çështjet e pensioneve dhe lehtësimi i procedurave për të vërtetuar vitet e punës. Masa të tilla do të përshpejtonin kohën kur gjykata do të njihte vitet e punës dhe kësisoj do t’u siguronte sa më parë pensionistëve pensionin që meritojnë në bazë të punës së tyre.

Ndryshimi i masës së kontributit

Një mënyrë për të rritur nivelin e kontributeve të sigurimeve shoqërore dhe vendosur drejtësi shoqërore midis pensionistëve të së ardhmes do të ishte heqja e tavanit të pagës maksimale për të cilën paguhen kontributet, duke e shoqëruar këtë të fundit me një normë më të lartë të kontributeve për pagat shumë të larta dhe duke rritur përqindjen e kontributit të punëdhënësit për punëmarrësin. Propozimi ynë është që për punëmarrësit me paga shumë të larta, të cilët në pjesën më të madhe janë edhe të punësuar në kompani të mëdha, të rritet me 2% niveli i kontributit për sigurimet shoqërore dhe 3.5% të tjera të paguhen shtesë nga punëdhënësi.

Vendosja e minimumit jetik

Masat e mësipërme do të mundësonin edhe vendosjen e minimumit jetik. Ky nivel bazik jetese do të përcaktojë nivelin e pensionit minimal dhe do të vendosë bazën mbi të cilën do të llogariten të gjitha pensionet. Në vitin 2019 një studim i Avokatit të Popullit e ka llogaritur minimumin jetik për familjen me një person në vlerën 17,875 lekë (të reja) në muaj. Nëse marrim në konsideratë vlerat e inflacionit në pesë vitet e fundit, minimumi jetik në Shqipërinë e sotme duhet të jetë 21,168 lekë të reja. Kjo masë do të sigurojë pensione të jetueshme për çdo pensionist, duke nisur nga mbi 520,000 pensionistët që sot marrin pensione më të ulëta se minimumi jetik. Rritja e pensioneve të tjera, që sot janë mbi nivelin e minimumit jetik, do të kryhej në një masë më të vogël duke garantuar qëndrueshmërinë e skemës së sigurimeve shoqërore dhe jetësimin e parimeve të drejtësisë shoqërore.

10 vite kontribute për të përfituar pension kontributiv

Duke marrë në konsideratë faktin se në tri dekadat e fundit një pjesë shumë e madhe e të punësuarve kanë punuar tërësisht ose pjesërisht në kushte informaliteti, ose kanë punuar në dy ose më shumë shtete për shkak të emigracionit, është shumë e rëndësishme që të vendoset një minimum i ri vitesh për të përfituar pension minimal në moshën zyrtare të daljes në pension. Duke marrë në konsideratë edhe përvojën e vendeve të tjera, Lëvizja BASHKË propozon që kohëzgjatja e nevojshme e punës për të përfituar pension kontributiv të jetë 10 vite dhe pensioni kontributiv të jetë më i lartë se niveli i pensionit social. Kjo masë do të nxirrte nga pasiguria një numër të konsiderueshëm pensionistësh. Afërmendsh, me lidhjen e marrëveshjeve të njohjes së kontributeve pensionale me shtetet ku kanë emigruar shqiptarët dhe reduktimin e ndjeshëm të nivelit të informalitetit në punë, ky prag mund të rimendohet në afatmesëm për të rivendosur ekuilibrat midis kontributeve të sigurimeve shoqërore dhe masës së përfitimeve nga pensionet.

Ulje e moshës së përfitimit të pensionit social

Masa e mësipërme nuk do të mund të zgjidhte krejt problemin e shkaktuar nga informaliteti i dendur dhe masiv në punë i dekadave të fundit. Sërish do të kishim një masë pensionistësh të cilët nuk do të arrinin sot dhe pak vitet e ardhshme numrin e viteve të mjaftueshme për të përfituar pension minimal. Sikundër ekziston sot një numër grash të cilat për shkak të pasigurisë ekonomike të familjes dhe kulturës patriarkale kanë shumë pak, në mos aspak, vite pune jashtë shtëpisë. Kësisoj është e domosdoshme që të ulet mosha e përfitimit të pensionit social. Qeveria aktuale po mendon ta rrisë nga 70 vjeç në 75 vjeç, duke e kotësuar logjikën e pensionit social. Propozimi i Lëvizjes BASHKË është që mosha e përfitimit të pensionit social të jetë 65 vjeç për gratë dhe 67 vjeç për burrat. Një mënyrë tjetër për të garantuar pensione dinjitoze për gratë do të ishte llogaritja e viteve të punës së papaguar të kujdesit në familje si punë kontributive, ku buxheti i shtetit do të kompensonte financiarisht vitet për të përfituar pension mbi nivelin e pensionit social.

Kur shtrojmë çështjen e moshës së daljes në pension, ligji aktual duhet reformuar duke vendosur kategorizime më të imta të llojeve të punës bazuar në efektet e punës në shëndetin dhe jetëgjatësinë mesatare të punëtorëve. Nga ana tjetër duhet kuptuar se rritja e vazhdueshme e moshës së pensionit përbën një pengesë për integrimin e të rinjve në tregun e punës, të cilët kanë një potencial më të madh produktiv.

Rritja e përvitshme e pensioneve

Për të pasur pensione dinjitoze dhe vendosur raporte të drejta midis zhvillimit ekonomik, pagave dhe pensioneve është i nevojshëm ndryshimi i logjikës së indeksimit të pensioneve. Sipas ligjit të sigurimeve shoqërore, sot pensionet indeksohen mbi bazën e normës së përvitshme të inflacionit. Ky indeksim nënkupton riprodhim të varfërisë dhe nuk i lidh pensionet me kushtet e përgjithshme të zhvillimit ekonomik dhe social të vendit, duke riprodhuar statusin e pensionistëve si të margjinalizuar.

Duke marrë përvojën më të mirë botërore, Lëvizja BASHKË zotohet që rritja e përvitshme e pensioneve (pas vendosjes së minimumit jetik) do të ndjekë logjikën e rritjes së pagës mesatare dhe çmimeve, duke përzgjedhur vit pas viti normën më të lartë të njërës prej të dyjave. Kësisoj nëse norma vjetore e inflacionit do të jetë 3% dhe rritja e pagës mesatare 6%, pensionet do të rriten me 6%.

Në kushtet aktuale ku masa e pensioneve është tejet e ulët dhe derisa të vendoset përfundimisht standardi i minimumit jetik, rritja e pensioneve duhet të jetë e diferencuar. Ekspertët vendas propozojnë tri shkallë progresive të indeksimit të pensioneve, që reflektojnë ndarjen aktuale të pensionistëve që marrin pensione të ulëta, pensione mesatare dhe pensione të larta. Pensionet e të parëve do të indeksoheshin me një përqindje më të lartë, e të dytëve me një përqindje pak më të ulët, dhe e të tretëve me një përqindje më të ulët.

Pikësynimi afatgjatë i politikave të rritjes së pensioneve (të shoqëruara nga masat për zhvillimin e qëndrueshëm të ekonomisë dhe sigurimin e të drejtave në punë) është që të kemi një normë të zëvendësueshmërisë së pensioneve rreth 70% të të ardhurave mesatare të mëparshme. Studiuesit e çështjeve ekonomiko-shoqërore mendojnë se kjo normë u mundëson pensionistëve të ruajnë të njëjtin nivel jetese dhe pavarësie ekonomike krahasuar me kohën kur kanë qenë në marrëdhënie pune.

Marrëveshje të reja të njohjes së kontributeve pensionale

Një pjesë e konsiderueshme e qytetarëve shqiptarë në vend dhe diasporë vuajnë nga mosnjohja e kontributeve të punës së tyre në vendet ku kanë punuar. Për shembull, një qytetar shqiptar që ka punuar 10 vjet në Shqipëri dhe nga 10 vjet në dy ose tri vende të tjera (nuk po marrin parasysh këtu faktin që një pjesë jo të vogël të viteve të punës emigrantët shqiptarë kanë qenë të detyruar t’i bëjnë në të zezë), nuk përfiton dot pension as minimal në asnjërin prej këtyre vendeve. Kjo e bën të domosdoshme lidhjen e marrëveshjes së njohjes së kontributeve pensionale me të gjitha vendet ku punojnë shqiptarët. Lëvizja BASHKË do të punojë me përparësi për të lidhur marrëveshje të tilla me vende si Greqia, Mbretëria e Bashkuar, Shtetet e Bashkuara të Amerikës, Franca, Holanda, Spanja, Malta, shtetet skandinave etj.

Miratimi i Statusit të Minatorit

Lëvizja BASHKË zotohet që do të miratojë Statusin e Minatorit, një prej shtyllave të të cilit është përmirësimi i ndjeshëm i masës së pensioneve dhe kushteve të daljes në pension të minatorëve dhe ish-minatorëve. Mosha për gëzimin e plotë do të përshkallëzohet sipas kërkesave të kahershme të minatorëve dhe ish-minatorëve.

| Punë në nëntokë | Punë gjithsej | Mosha e pensionit të plotë |

|---|---|---|

| 11 vite | 25 vite | 53 vjeç |

| 10.5 vite | 25 vite | 54 vjeç |

| 10 vite | 25 vite | 55 vjeç |

Pensioni minimal për minatorët duhet të jetë të paktën sa 135% e pagës minimale zyrtare. Nëse i referohemi pagës minimale të sotme prej 40,000 lekësh (të reja), pensioni minimal i minatorit duhet të jetë 54,000 lekë (të reja). Nga ana tjetër pensionet e minatorëve do të shtohen me 1% për çdo vit pune nëntokë mbi 11 vite. Afërmendsh, këto ndryshime do të përfshijnë edhe minatorët aktualë, edhe minatorët e dikurshëm.

Reformimi i skemave private të sigurimit

Në vitin 2023 Kuvendi i Shqipërisë ka miratuar një ligj të ri për fondet e pensionit privat. Pikësynimi formal i këtij ligji do të ishte të nxiste punëmarrësit dhe punëdhënësit që të kontribuonin edhe në skemat private pensionale (në pronësi të bankave private dhe kompanive private të sigurimit) për të mundësuar një nivel më të lartë pensionesh në të ardhmen. Vetë ekzistenca e skemave të tilla private është pranim i dështimit të skemës publike të detyrueshme të kontributeve. Në një pjesë të vendeve të zhvilluara prej vitesh është bërë një ndarje në tri shtylla e skemës pensionale. Shtylla e parë zakonisht është publike, financohet nga shteti dhe siguron pension social ose minimal. Shtylla e dytë është e detyrueshme, bazohet në të ardhurat e punëmarrësve dhe mund të jetë në pronësi dhe administrim publik ose privat. Shtylla e tretë zakonisht është private dhe ka karakter vullnetar. Ligji aktual në Shqipëri siguron një bashkërendim të brishtë të këtyre shtyllave.

Lëvizja BASHKË shprehet kundër tentativave për ta bërë të detyrueshme shtyllën e dytë (private) të pensioneve, sipas modelit të vendosur në Kili gjatë diktaturës së Augusto Pinochet-it dhe që promovohet sot nga bankat private dhe kompanitë e sigurimit në pronësi të oligarkëve. Një reformë e tillë do të sillte me vete një kosto tejet të lartë të tranzicionit nga skema publike drejt skemës private, do të zhyste edhe më shumë në mjerim pensionistët e sotëm dhe do të sillte pasiguri për pensionet e ardhshme në varësi të luhatjes së bursave financiare.

Lëvizja BASHKË beson se fuqizimi i skemës (bismarkiane) Pay-As-You-Go të pensioneve e cila e kombinuar me zhvillimin e qëndrueshëm ekonomik, përmirësimin e raporteve demografike, formalizimin e marrëdhënieve të punës dhe luftën ndaj korrupsionit do të mundësonte qëndrueshmërinë e skemës pensionale.

Skemat private të pensioneve mund të vazhdojnë punën për t’u siguruar anëtarëve të tyre të ardhura më të larta kur dalin në pension. Sidoqoftë këto skema aktualisht vuajnë nga fakti që në Shqipëri nuk ka ende bursë financiare. Po ashtu, kuadri ligjor i këtyre skemave diskriminon punëmarrësin që bëhet pjesë e këtyre skemave dhe privilegjon kompanitë themeluese të fondeve të investimit privat. Fitimet e këtyre të fundit nuk tatohen, ndërkohë që të ardhurat e anëtarit të fondit privat (pensionistit) janë të tatueshme. Lëvizja BASHKË zotohet që ky diskriminim në trajtim të marrë fund dhe fondet e investimit privat të tatohen njëlloj si korporatat e tjera. Nga ana tjetër, fonde të ngjashme të sigurimit mund të themelohen edhe si publike në pronësi dhe administrim, sipas modelit të Fondit Shtetëror të Naftës në Norvegji.

IV. Përfundim

Propozimet e mësipërme shoqërohen pa diskutim me një kosto financiare. Rritja e çdo pensioni me të njëjtën masë sa pensioni minimal për të arritur nivelin e minimumit jetik do të kërkonte një shtesë në buxhet prej 1,023,658,548 eurosh. Nëse marrim në konsideratë faktin që pensionet e mesme dhe të larta do të rriten me një normë më të ulët duke synuar një nivel pensioni mesatar prej 33,000 lekësh (të reja) kostoja do të zbriste me disa qindra milionë euro çdo vit. Kjo kosto do të përballohet pjesërisht nga rreth midis 350 milionë deri në 500 milionë euro që do të shtoheshin në buxhetin e sigurimeve shoqërore prej luftës ndaj informalitetit në punë dhe rritjes së pagës minimale, nga njëra anë, dhe rikuperimit të të paktën diç më shumë se 500 milionë eurove në vit nga kostoja e korrupsionit shpërdorimeve dhe mosrealizimit të objektivave të miradministrimit dhe eficiencës financiare të institucioneve publike. Duhet shtuar, nga ana tjetër, se politikat e zhvillimit të qëndrueshëm ekonomik të shoqëruara me rritjen e ndjeshme të punësimit dhe zvogëlimin e popullsisë ekonomikisht joaktive, si dhe rritjen e produktivitetit të punës dhe pagave jo vetëm do të siguronin fondet e nevojshme për rritjen e qëndrueshme të pensioneve, por edhe do të garantonin të ardhurat për politika të tjera sociale dhe përmirësimin e shërbimeve publike.

Lëvizja BASHKË zotohet që, në rast të fitimit të mbështetjes së shumicës së qytetarëve, të vërë në jetë në katër vitet e ardhshme të gjitha premtimet e mësipërme. Në çdo rrethanë përfaqësuesit e Lëvizjes BASHKË në Kuvendin e Shqipërisë do të luftojnë politikisht për vendosjen në qendër të diskutimeve parlamentare të programit tonë për pensionet, duke ushtruar trysninë e nevojshme politike dhe qytetare ndaj të gjitha institucioneve publike.